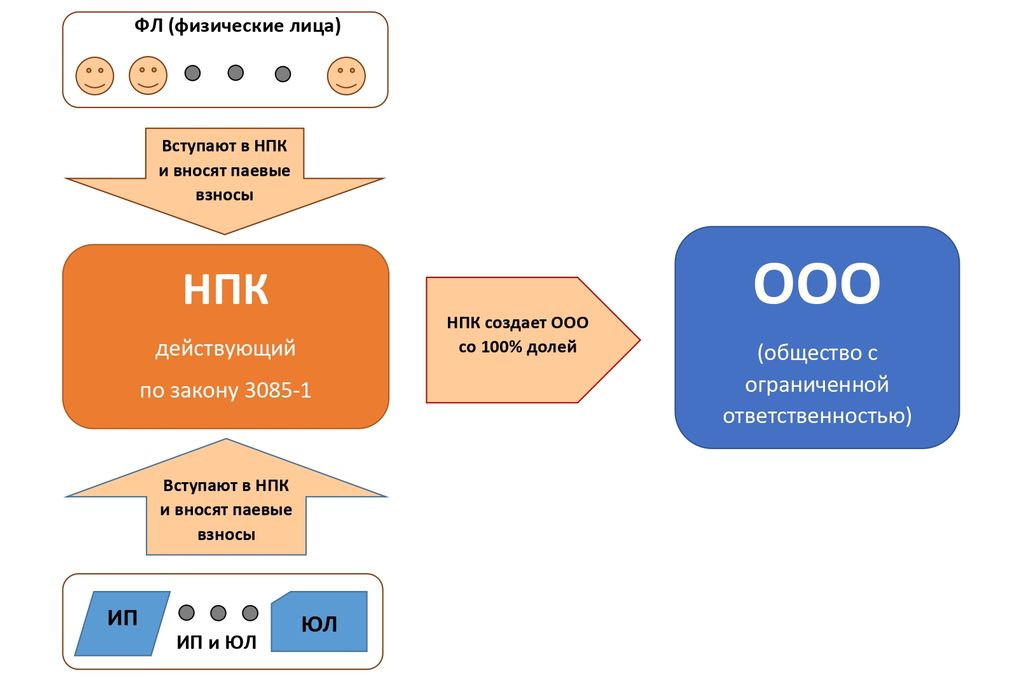

Пайщики потребительского кооператива (ПК), созданного по закону 3085-1, который не занимается коммерческой деятельностью (НПК), могут «в складчину» запускать новые «бизнесы» или покупать уже действующие.

Для чего?

Для удовлетворения своих материальных потребностей, что является уставной деятельностью ПК, созданного по закону 3085-1.

При организации такой деятельности возникает много вопросов, на часть из которых постараемся ответить.

Если «задачу» решать стандартным способом, т.е. в одно действие, то ООО-шкой 100 человек владеть не может, т.к. в п.3. ст.7. Федерального закона 14-ФЗ «Об ООО» сказано:

Число участников общества не должно быть более пятидесяти.

Однако, «задачу» можно решить и в два действия, когда 100 человек (или 100 ФЛ, ИП, ЮЛ) будут членами-пайщиками НПК, а НПК уже создаст ООО со 100% долей, как показано в схемном решении:

Заметьте, что данное ООО, созданное юридическим лицом (т.е. НПК), которое имеет 100% доли в ООО, сможет находиться на УСН (упрощенной системе налогообложения), при условии, что доход ООО не превысит 200 млн. руб. за календарный год.

Еще одна «фишка»:

если в этом ООО среднесписочная численность сотрудников превысит 100 человек (при доходе до 150 млн. руб.) или 130 человек при доходе от 150 до 200 млн. руб., это ООО с «упрощенки» не слетит! (Доходы приведены без учета коэффициента-дефлятора в размере 1,032 на 2021 г.)

Где 100 «владельцев» (ФЛ+ИП+ЮЛ), там и 1000.

А это значит, что фактически любой коммерческий проект, при необходимости, можно реализовать «в складчину», используя «связку» НПК + ООО.

Опять нам поможет схемное решение, которое разбиралось выше.

Члены-пайщики НПК будут фактически владеть ООО на тех условиях, что сами разработают и утвердят.

Вступление в НПК и выход из НПК осуществляется на основании «внутренних» решений НПК.

«Владельцы» в таком схемном решении в ЕГРЮЛ вноситься не будут, а это значит, не будет «умопомрачительной» процедуры по увеличению – уменьшению долей в ООО, все решения будут оформляться быстро, без всяких гос. регистраций и без «кормления» нотариусов.

Кроме того, иногда, по всяким разным причинам, «владельцы» бизнеса не очень любят «светиться» в открытых источниках, в т.ч. в ЕГРЮЛ. Это схемное решение их тогда сильно «порадует».

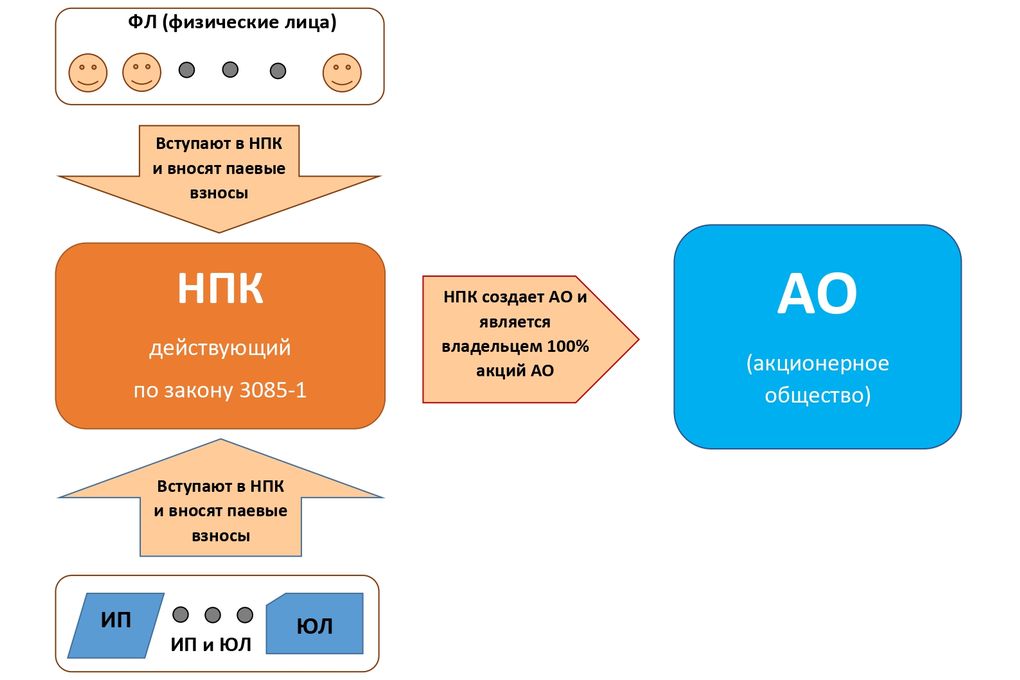

В дополнение к предыдущему схемному решению есть еще и такое:

«Фишка» этого схемного решения в том, что после того, как завершится плановый процесс финансирования, вновь созданного АО или приобретенного действующего АО, возврат паевого взноса пайщику (ФЛ, ИП, ЮЛ) может быть осуществлен без денежных операций.

После этого, бывшие пайщики-инвесторы, будут иметь в «своих руках» активы, которые будут приносить им дивиденды с прибыли АО.

Однако, все выше перечисленные схемные решения, где применяется метод «в складчину», есть смысл применять только тогда, когда разработана, ежемесячно заполняется и доводится до пайщиков (например, в личных кабинетах) финансовая модель проекта, иначе, «хорошие идеи» могут превращаться в «финансовые пирамиды» и уголовные дела на их организаторов.

Финансовая модель проекта (ФинМодель) разрабатывается, как правило, на 3 или 5 лет.

Сначала в нее вносятся ежемесячные плановые показатели.

Затем, ежемесячно плановые показатели меняются на реальные (берутся они из движения по расчетному счету и кассы, а в общем случае из бухгалтерских данных).

После изменения данных, сразу становится видно, как изменились итоговые показатели — положительная у них динамика или отрицательная. Появились кассовые разрывы (например, через 6 месяцев) или все в норме. Имея такую систему, можно заранее принимать какие-то управленческие, маркетинговые или финансовые решения.

Когда Вам нужна будет помощь в разработке подобных схемных решений, документооборота под них, а также ФинМоделей, обращайтесь!

При необходимости, сопровождение проектов и ФинМоделей тоже организуем.

Контакты здесь.

![]()

Еще больше ответов на различные вопросы о возможностях и нюансах деятельности потребительских кооперативов, созданных по закону 3085-1, которые осуществляют некоммерческую деятельность, можно найти в закрытой части сайта, которая называется (кликните на плашку, чтобы посмотреть РАЗДЕЛЫ)

(кликните на плашку, чтобы посмотреть РАЗДЕЛЫ)

Если же Вы не найдете ответ на какой-то свой вопрос там, то сможете его задать и получить ответ!

Доступ в БАЗУ ЗНАНИЙ позволит Вам получить высокий уровень знаний в сфере деятельности потребительских кооперативов, созданных по закону 3085-1, которые осуществляют некоммерческую деятельность. Кроме того, на время доступа в БАЗУ ЗНАНИЙ Вы будете иметь возможность получать ответы, в том числе, на разные «щепетильные» вопросы, которые в открытом доступе не публикуются.

![]()

Если Вы еще не получили бесплатную мини-книгу Валерия Борисовича, основателя проекта «Центр развития потребительской кооперации», потомственного кооператора, имеющего многолетний опыт в потребительской и производственной кооперации, а также предпринимательской, общественной и организационной деятельности, то рекомендуем:

Чтобы получить мини-книгу,

Чтобы получить мини-книгу,

введите свой e-mail и подтвердите подписку:

![]()

В чем смысл создавать ООО, если можно просто любой «бизнес» создать на площадке НПК и при этом избежать налогов или все такие есть выгода?

Александр, хороший вопрос. Или, даже несколько вопросов.

1). «Любой «бизнес» на площадке НПК» создать не удастся, т.к. на то он и «бизнес».

Например:

А). Кирпичный завод (в организационно-правовой форме ООО или АО) выпускает понятно что и продает свою продукцию крупным строительным компаниям, которые находятся на ОСНО.

Б). Управляющая компания (в ОПФ ООО или АО) создает торговую сеть розничных магазинов (по франчайзингу).

В). Колбасный цех (в ОПФ ООО или АО) производит понятно что и поставляет эту продукцию в сеть «Магнит».

И т.д. и т.п.

Ни один из выше перечисленных «бизнесов» в рамках НПК создать не удастся.

А вот если «решать задачу в 2 действия» (НПК+ООО) или (НПК+АО), то удастся.

2). НПК не «избегает налогов», в НПК нет налогооблагаемой базы с доходов, т.к. доходы=0.

А если все же производить продукцию «силами» НПК, распределяя часть ее среди своих членов, а предназначенную для продажи часть передавать «своей» ООО-шке? (в смысле принадлежащей НПК)

Антон, в НПК «силы» являются потребителями.

К тому же, всегда нужно сначала ставить задачи, а потом искать решения этих задач.

Вы же предлагаете какое-то решение, смысл которого непонятен.

Вы правы, причем если нужно работать с организациями на осно, то создается НПК на осно. И нет никаких проблем. Также в связку можно добавить НПК на УСН. Кооперативы могут быть пайщиками друг у друга и рассчитываться между собой в рамках паевой системы.

Елена, «НПК на ОСНО» — это «круто».

🙂

Хотя, на самом деле, бессмысленно.

В БАЗЕ ЗНАНИЙ Вы писали, что если НПК создаёт свое ООО (100 процентов учредитель), то это ООО будет находится на УСН не зависимо от дохода за календарный год (хоть миллиард), сейчас Вы пишите, что лимит 200млн! Уточните, какой вашей статье следовать и верить?

Олег Владимирович, Вашего email в нашей базе знаний не обнаружено.

Поэтому 2 варианта:

1). У Вас был другой email, когда Вы приобретали доступ.

2). Вы «провокатор».

Если 1 вариант — то Вам надо еще раз получить доступ в базу знаний, чтобы повысить свои знания, т.к. исходя их Вашего комментария они сильно «плавают».

Так бывает, некоммерческая потребкооперация это не 2 х 2. Это уровень высшей математики, если переводить на математику.

А ее не все знают и понимают, даже закончившие технические ВУЗы.

Если 2-й вариант, то приведите ссылку на статью о которой Вы тут пишите с восклицательными знаками. Если не приведете, получите вечный бан на нашем сайте.

Или чтобы не превысить лимит дохода 200 млн в год часть прибыли или всю переводить в НПК, тогда доход ООО не превысит лимит и оно останется на УСН, остается разобраться как провести это все по бухгалтерии!

Смотрите ответ и на это вопрос тоже здесь.

Валерий Борисович, можете прокомментировать следующую информацию:

В соответствии со вступающим в силу с 01.07.2021 пунктом 9.5 статьи 85 Налогового кодекса потребительские кооперативы обязаны сообщать сведения о полном внесении паевых взносов за недвижимое имущество, предоставленное своим членам и иным лицам, имеющим право на паенакопления, в налоговый орган по субъекту Российской Федерации по месту своего нахождения в течение 10 дней со дня полного внесения соответствующего паевого взноса.

В целях исполнения указанной обязанности издан приказ ФНС России от 28.01.2021 № ЕД-7-21/107@ «Об утверждении формы и формата представления сведений о полном внесении паевых взносов за недвижимое имущество, предоставленное членам потребительских кооперативов и иным лицам, имеющим право на паенакопления, а также порядка заполнения указанной формы».

Согласно пункту 5 статьи 83 Налогового кодекса, сведения, сообщаемые потребительскими кооперативами в соответствии со статьей 85 Налогового кодекса, являются основанием для постановки на учет, снятия с учета организации или физического лица в налоговом органе по месту нахождения принадлежащих им недвижимого имущества.

Указанные положения Налогового кодекса обусловлены действием пункта 4 статьи 218 Гражданского кодекса Российской Федерации, в соответствии с которым член жилищного, жилищно-строительного, дачного, гаражного или иного потребительского кооператива, другие лица, имеющие право на паенакопления, полностью внесшие свой паевой взнос за квартиру, дачу, гараж, иное помещение, предоставленное этим лицам кооперативом, приобретают право собственности на указанное имущество.

Вышеперечисленные лица, полностью внесшие свой паевой взнос за объект недвижимого имущества, приобретают право на данный объект недвижимого имущества в полном объеме с момента внесения паевого взноса, а не с момента государственной регистрации права. Такой вывод содержится в пункте 11 постановления Пленума Верховного Суда Российской Федерации № 10, Пленума Высшего Арбитражного Суда Российской Федерации № 22 от 29.04.2010, пункте 3 постановления Пленума Верховного Суда Российской Федерации от 23.06.2015 № 25.

Таким образом, если внесение паевых взносов за недвижимое имущество, предоставленное членам потребительского кооператива и иным лицам, имеющим право на паенакопления, не повлекло возникновение у них права собственности на такое недвижимое имущество, обязанность по представлению сведений, предусмотренных пунктом 9.5 статьи 85 Налогового кодекса, отсутствует.

=========

Такое ощущение, что тут смешались в кучу кони, люди… И ЖНК, и ПК под одну гребенку зачесали.

Правильно понимаем, что если в НПК действует программа по выдачи займов на недвижимость (по накопительной схеме), это не тоже самое, что паенакопления в ЖНК, т.к. НПК не вступает в собственность выбранной пайщиком недвижимости, а она сразу оформляется в его собственность с последующим погашением им выданного ему займа?

Айнур, а какое отношение Ваш вопрос имеет к теме публикации «Как «в складчину» владеть бизнесом»?

В курсе про эту статью НК.

И чем она Вас испугала?

1. Соответствующей по теме публикации не было, поэтому опубликовал здесь. Прошу прощения за этот небольшой непорядок.

2. Не испугала. Просто добавляются какие-то новые и отчеты, и непонятно, нужно ли нам их сдавать. Потому что то указывают и на «прочие потребительские кооперативы», к которым в такой формулировке можно отнести и НПК, деятельность которых хоть как-то связана с недвижимостью.

Айнур,

1. Принимается.

2. Согласитесь, что «деятельность которых хоть как-то связана с недвижимостью» и то, что там сказано — разные понятия.

Валерий Борисович!

Поддерживаю, хорошая тема!!!

Валерий Борисович, доброго дня!

Получается, что можно и готовое ООО, принадлежащее одному собственнику передать в НПК в качестве пая? И так же будет работать представленная Вами схема?

Александр, в НПК нет «паёв», а есть паевые взносы.

НПК может выкупить 100% доли у собственника (участника) ООО.

Да, представленная схема дальше будет работать, за исключением нюанса, заключающегося в том, что ООО, по нашему мнению, должно будет перейти на ОСНО (если находилось на УСН).

Об этом говорит Налоговый Кодекс, если читать его в явном виде.

Однако, в нашей базе знаний есть пример, когда организаторам НПК удалось убедить свою ИФНС, что ООО может остаться на УСН.

Да, Валерий Борисович, я и имел ввиду паевой взнос. Извините за не точность.

Т.е. ООО нельзя внести в НПК в качестве паевого взноса? Только через выкуп доли?

Валерий Борисович, cтатья очень актуальна. Когда эгрегор кризиса просто обрушился на экономику, а ООО и АО повсеместно закрываются, НПК может не только их сохранить , но и подтолкнуть к развитию. Являюсь единственным учредителем ООО на УСН с 2017 года, кредитная история в двух банках положительная, собирался просто закрыть ООО, но после Вашего разъяснения обязательно воспользуюсь возможностью «в складчину» продлить жизнь ООО в связке с НПК. Благодарю Вас за информацию.

Александр, пожалуйста.

Успехов!

Валерий Борисович, как сохранить бизнес созданный организаторами НПК по связке НПК+ООО от посягательств остальных пайщиков-потребителей НПК? Ведь потребительская выгода, образующаяся в результате работы бизнеса, теоретически принадлежит всем пайщикам.

Есть ли смысл отделять пайщиков-потребителей например по кооперативным участкам, созданным по направлениям деятельности НПК (управляющая компания, продукты питания, частное домостроение)?

Денис, в результате работы бизнеса (видимо, Вы имеете в виду деятельность ООО), может получиться потребительская выгода для пайщика НПК, а может получиться прибыль бизнеса (ООО).

Все зависит от конкретного проекта (или проектов), которые будут осуществляться с применением связки НПК+ООО.

Как «контролировать» организацию, основанную на членстве (в данном случае НПК) организаторами НПК, нам задают уже 10 лет.

И мы помогаем таким организаторам создавать системы «управления и контроля» в НПК и «над» НПК.

Вам тоже поможем разобраться.

Такую информацию можете получить:

а). на консультации «ответы на вопросы»

б). в БАЗЕ ЗНАНИЙ

в). в файле «Рекомендации» Базового или Расширенного документооборота НПК с «контролем» организаторов (пункт 3 или 4).

Переходите по ссылкам (оранжевый цвет) и знакомьтесь с условиями.